遺言

2018年9月19日

1.遺言自由の原則

遺言は相手方のない一方的かつ単独の意思表示です。人は遺言により生前だけでなく、その死後にも自己の財産を自由に処分できることになります。

ただし、遺留分を侵害した遺贈は遺留分権利者から減殺請求(遺留分の範囲内で財産を請求する手続き)があればそれに制限されます。

それぞれの相続人の遺留分を考慮せず、極端な遺贈をしてしまうと遺留分減殺請求による争いを招く可能性があります。

2.遺言能力

15歳に達した人は遺言をすることができます。15歳未満の人や意思能力のない人がした遺言は無効です。遺言が成立した後に遺言者が能力を失っても、遺言は有効です。

3.受遺者

受遺者(遺言により遺贈を受ける者)は被相続人の相続開始時に生存している者でなければなりません。胎児は既に生まれたものとみなされ、受遺能力があります。

4.遺言の効力

遺言はその人の死亡によって法律効果が発生します。

遺言者の真意を確実に実現させるため、法に定める方式によることを必要とする要式行為とされており、方式を守っていない遺言は無効です。「生前、言っていた」という証言や、録音テープやビデオには遺言としての法律上の効力はありません。

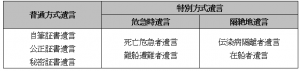

通常は普通方式遺言を行います。特別方式遺言は普通方式遺言が不可能な場合の遺言です。

5.遺言の訂正、撤回

家族関係や財産の内容の変動、心境の変化といった諸事情により、遺言の訂正又は撤回をしたいと思うようになることもあります。遺言は遺言作成後の諸状況の変化に応じていつでも、何度でも、自由に訂正又は撤回することができます。ただし、訂正や撤回もその遺言の方式に従って適式になされなければなりません。

6.予備的遺言

相続人や受遺者が遺言者よりも先に死亡した場合には、その死亡した人に関する部分は失効します。代襲はありません。

たとえば、財産を妻に相続させる遺言をしたいが、妻が先に死亡してしまうのではないかといった心配があるときは「妻が遺言者の死亡以前に死亡した時は、その財産は〇〇に相続させる」といった「予備的遺言」を行うことも一つの方法でしょう。

7.遺贈履行の義務

遺贈を履行する義務は、原則として相続人及び相続人と同一の権利義務を有する包括受遺者が負います。相続人がいない場合には遺言執行者が、相続人も遺言執行者もいない場合には相続財産管理人が遺贈を履行する義務を負います。

※「遺言執行者」とは遺言の内容の実現のために必要な事務を行う権限を有する者です。

遺言者は、遺言で遺言執行者を指定し、又はその指定を第三者に委託することができます。

遺言執行者が遺言で指定されていない場合や辞任や解任した場合には、家庭裁判所に申し立てることにより選任する ことができます。

※「相続財産管理人」とは、相続人の存否が明らかでない場合や、相続人全員が相続を放棄した場合に家庭裁判所の選任を受けて相続財産の清算を行う者です。弁護士が就任するのが一般的です。