相続、遺贈、贈与の課税関係

2018年10月19日

1.個人から個人へ

相続又は遺贈、個人から個人へ財産の贈与があった場合には、その財産の取得による所得が生じることになりますが、所得税及び住民税は課税されません。相続税又は贈与税が課税されます。

2.法人から個人へ

相続税及び贈与税は「個人から個人へ」の財産の移転に限って課税される税であり、個人が法人から財産の贈与を受けた場合には、贈与税は課税されません。その財産をもらった個人に、一時所得又は給与所得として所得税及び住民税が課税されます。

財産を贈与した法人は、財産を時価で譲渡したことになり、贈与した財産の時価と取得費との差額である「売却益」が計上されます。

しかし、お金を受け取っていませんから、贈与した財産の時価相当額について雇用関係がある人に対する贈与であれば「賞与」、雇用関係がない人に対する贈与であれば「寄附金」を支払ったことになります。いずれも損金算入に制限があり、法人税の負担が生じる場合があります。

3.個人から法人へ

(1) 株式会社等の営利法人

株式会社等の営利法人が財産の贈与を受けた場合には、その財産の時価が利益(受贈益)になります。

譲り受けた資産が減価償却資産である場合には、減価償却を通して費用化されます。

また、土地などの非減価償却資産である場合には、売却するまで費用となるのを待つことになります。

また、贈与をした個人については、その贈与した財産を時価で譲渡したものとみなされる「みなし譲渡」が適用されます。したがって、含み益のある土地や有価証券を贈与した場合には、その時価を収入金額とする譲渡所得が計算され、所得税及び住民税が課税されます。

さらに、法人が同族会社である場合には、その法人の株主に贈与税が課税される場合があります。財産の贈与により、その法人の1株当たりの価格が値上がりするので、その値上がり益に相当する金額の贈与があったとみなされるのです。

個人から法人への贈与は、税負担の問題が大きいといえるでしょう。

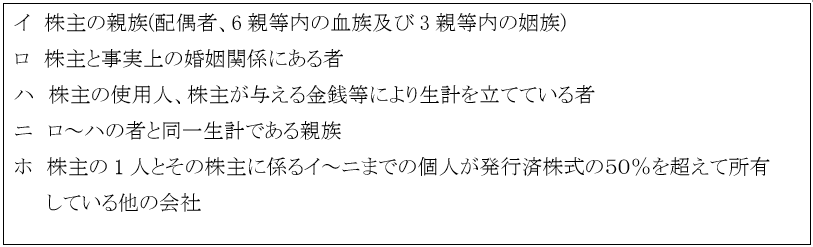

なお「同族会社」とは、上位3人の株主及びその株主と特殊な関係にある個人や法人の所有する株式の数が50%を超えている会社をいいます。「特殊な関係にある個人や法人」とは次の者をいいます。

(2) 公益法人

公益法人等が受ける財産の贈与には、法人税は課税されません。

(3) 人格のない財団等

人格のない社団又は財団が個人から財産の遺贈又は贈与を受けた場合には、個人とみなされて相続税又は贈与税が課税されます。

4.法人から法人へ

株式会社等の営利法人が他の法人から財産の贈与を受けた場合は、その受贈益に法人税が課税されます。

財産を贈与した法人は、財産を時価で譲渡したことになり「寄附金」とともに「売却益」が計上されます。寄附金には損金不算入の取扱いがあります。