正味の遺産額

2018年11月7日

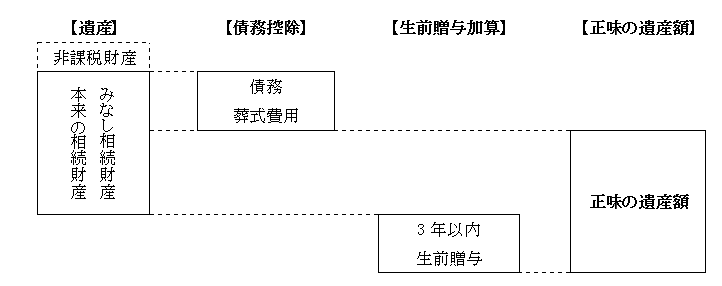

正味の遺産額(各人の課税価格の合計額)は、次のように計算します。

●各人の課税価格

●各人の課税価格

①相続又は遺贈により取得した財産の価額とみなし相続により取得した財産(生命保険金等)の価額を合計し、非課税財産の価額を控除します。

②相続時精算課税の適用がある時は、相続時精算課税適用の贈与財産の価額を加えます。

③その人が負担した債務及び葬式費用の額を控除し、純資産価額を計算します(純資産価額が赤字の時はゼロとなります)。

④純資産価額に相続開始前3年以内の贈与財産の価額を加え、千円未満を切り捨てたものが各人の課税価格です。

●正味の遺産額

⑤各人の課税価格を合計したものが正味の遺産額となります。