相続人と法定相続人の数

2018年11月20日

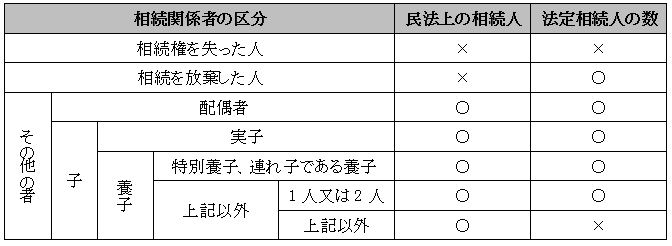

1.相続人

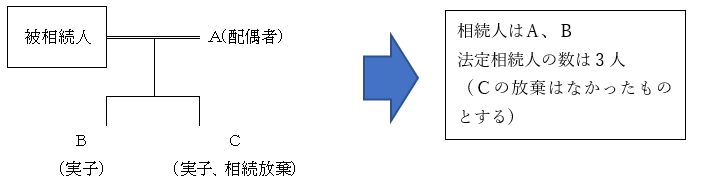

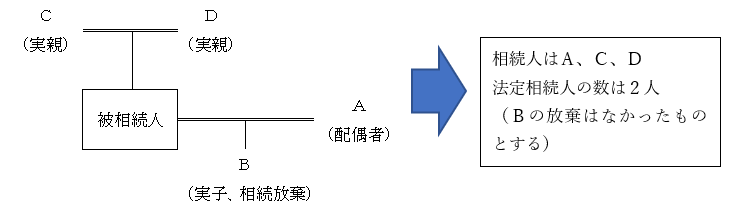

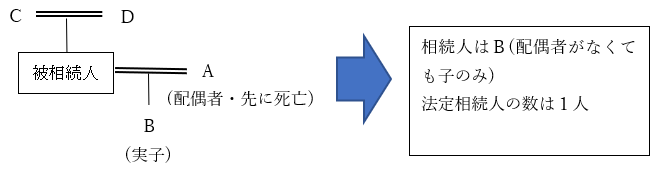

相続税法は、民法に定められた遺産を相続する権利のある人のうち、相続を放棄した人及び相続権を失った人を除いた者が「相続人」であると規定しています。

2.法定相続人の数

相続税法において、相続を放棄した人は「相続人」ではありませんが「法定相続人の数」は相続の放棄がなかったものとして計算します。

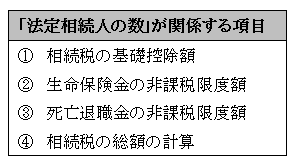

相続税の計算において「法定相続人の数」が関係するのは、次の4項目です。

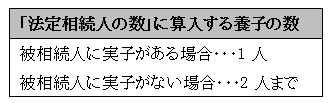

3.養子がある場合の法定相続人の数

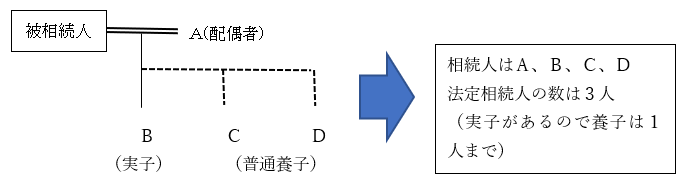

被相続人に養子がある場合には「法定相続人の数」に算入する養子の数は、次のように制限されます。

ただし、次のいずれかに該当する人は実子として取り扱われ、すべて法定相続人の数に含まれます。

① 特別養子縁組により被相続人の養子となっている人

② 被相続人の配偶者の実の子供で被相続人の養子となっている人

③ 結婚前に特別養子縁組により配偶者の養子となっていた人で、被相続人と配偶者との結婚後に被相続人の養子となった人

④ 被相続人の実子又は養子の代襲相続人である孫等の直系卑属

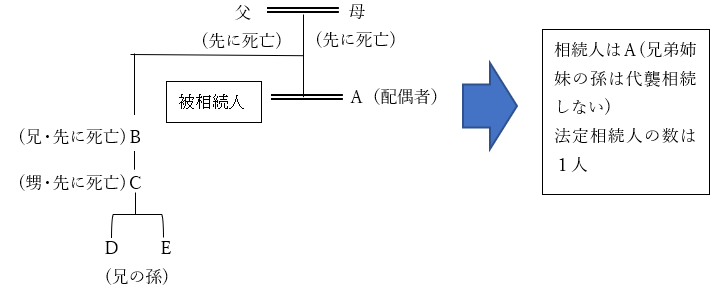

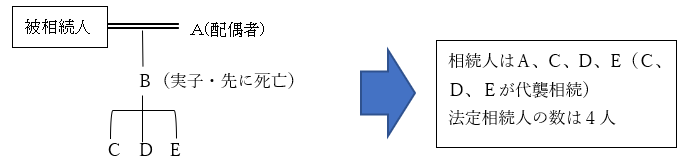

4.具体例

<具体例1>

<具体例2>

<具体例3>

<具体例4>

<具体例5>

<具体例6>