退職手当金等の非課税

2019年1月8日

1.相続財産とみなされる退職手当金等

被相続人の死亡によって遺族が受け取る退職手当金等で、被相続人の死亡後3年以内に支給が確定したものは、相続財産とみなされて相続税の課税対象となります。3年を過ぎて支給が確定したものは、相続税の課税対象ではありません。受け取った遺族に、所得税及び住民税が課税されます。

2.死亡退職金の非課税

退職手当金等は、つぎの限度額まで非課税となります。

非課税限度額は、各相続人に取得した退職手当金等の額の割合で配分します。この計算は相続税の申告書第10表「退職手当金などの明細書」を使用して行います。

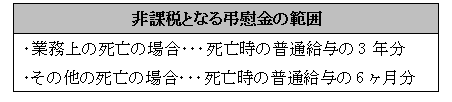

3.弔慰金の非課税

会社の役員や従業員が死亡した場合、会社はその遺族に対し、弔慰金献花料といったものを贈るのが慣例となっています。弔慰金等が常識的な金額の範囲である場合には、相続税はもちろん所得税も課税されず全くの無税となります。

常識的な金額とは、おおむね次の範囲と考えられています。