路線価方式の土地の評価

2019年1月21日

1.土地の面積

登記事項証明書(登記簿謄本)により、評価土地の面積を把握します。ただし、登記された面積と実際の面積が違う場合には実際の面積によります。

2.1つの道路に面している土地の評価

1つの道路に面している土地の評価額は、次の計算によって算出します。

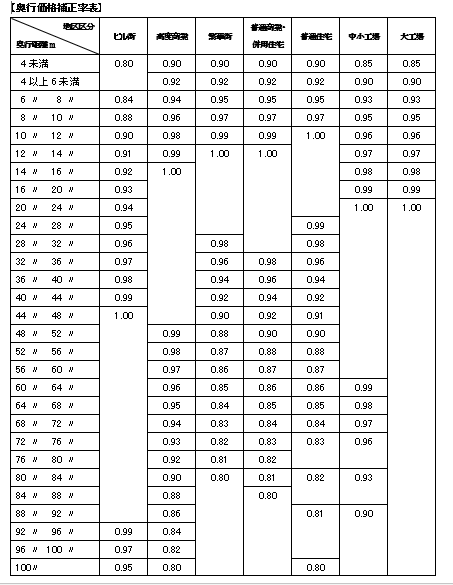

奥行価格補正率は、土地の所在する地区区分ごとに奥行距離に応じて定められています

(「奥行価格補正率表」を参照)

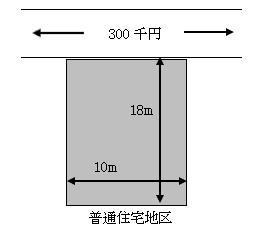

上図の住宅は、普通住宅地区に所在し、1㎡当たりの路線価は300千円です。奥行距離18mの奥行価格補正率は1.00で、評価額は5,400万円となります。

上図の住宅は、普通住宅地区に所在し、1㎡当たりの路線価は300千円です。奥行距離18mの奥行価格補正率は1.00で、評価額は5,400万円となります。

![]()

奥行価格補正率は、その土地の利便性や利用価値を考慮して定められており、評価額に反映されます。

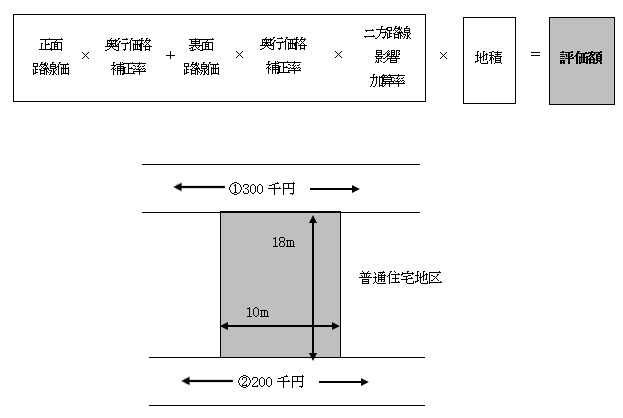

3.角地の評価

いわゆる角地は、一方だけが道路に面している宅地より利用価値が高いため、評価額も高くなります。

「路線価×奥行価格補正率」の大きい方の路線が正面路線となります。

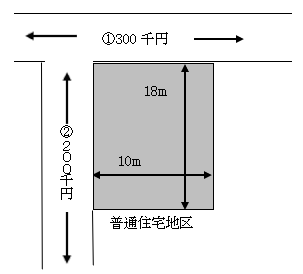

この土地は①300千円×1.00=300千円と②200千円×1.00=200千円で、①の方が高いので①が正面路線となります。

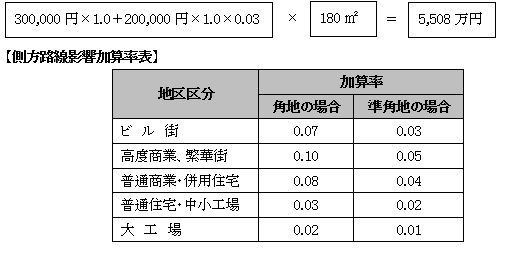

また、普通住宅地区の「側方路線影響加算率」は0.03であり、評価額は5,508万円になります。(「側方路線影響加算率表」参照)

4.正面と裏面が道路に面している土地の評価

正面と裏面に道路がある場合も、一方だけが道路に面している宅地に比べ利用価値が高くなります。したがって、正面路線価に裏面の路線価の影響を考慮して計算します。

この土地は①300千円×1.00=300千円と②200千円×1.00=200千円で、①の方が高いので①が正面路線となります。

また、普通住宅地区の「ニ方路線影響加算率」は0.02であり、評価額は5,472万円になります。

(「ニ方路線影響加算率表」参照)

5.その他の補正

実際の宅地は、道路に面していない、間口が極端に狭小、奥行きが極端に長大、がけ地部分がある、歪な形状になっている、その地域の標準的な宅地に比べて著しく地積が広大な宅地(広大地)であるなど、さまざまです。したがって、上記以外にもさまざまな補正を行って評価するものとされています。