債務(借金等)の控除

2019年3月25日

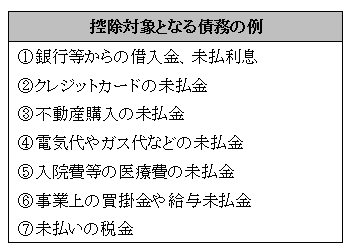

1.遺産総額から控除する債務

控除する債務は、被相続人が死亡した時に存在していた債務で確実と認められるものです。

2.非課税財産に関する債務

被相続人が生前に購入したお墓の未払代金など、非課税財産に関する債務は遺産総額から控除することはできません。

3.保証債務

被相続人が保証人になっていた場合、その保証債務は相続人が法定相続分に応じて相続することになります(包括受遺者は、その包括遺贈の割合)。

しかし、保証債務は原則として債務控除の対象となりません。現実に主たる債務者に代わってその債務の弁済を行うとは限りませんし、保証債務を履行した場合でも、主たる債務者に弁済した額の請求を行うことができるので、確実な債務とはいえないからです。ただし、相続開始時において、主たる債務者が弁済不能の状態にあるため、保証人がその債務を履行しなければならない場合で、主たる債務者から弁済を受ける見込みのない時は、債務控除の対象となります。