相続税額の2割加算

2019年4月2日

1.制度の概要

相続又は遺贈により財産を取得した人が被相続人との血族関係が薄い人である場合には、その財産の取得には偶然性が強く、したがって被相続人亡き後の生活を守るため相続財産に係る相続税の負担を低く抑えるといった配慮は、特に必要でないと考えられます。

また、被相続人が子を越えて孫に財産を遺贈する場合には、相続税の課税を1回免れることになります。

このような理由から、相続税額の2割加算の制度が設けられています。

2.相続税額の加算金額の計算

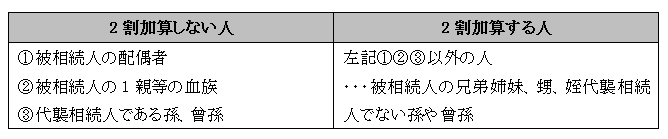

3.2割加算の対象

相続又は遺贈、相続時精算課税に係る贈与によって財産を取得した人が、被相続人の1親等の血族(代襲相続人となった孫を含みます)及び配偶者以外の人である場合には、その人の相続税額にその相続税額の2割に相当する金額が加算されます。