住宅取得等資金の贈与に係る相続時精算課税の特例

2019年8月5日

1.マイホーム購入資金の贈与については贈与者の年齢要件なし

マイホームの購入資金の贈与については、令和3年までの間、相続時精算課税の「贈与者は60歳以上」という要件は解除することとされています。

すなわち、令和3年12月31日までに、父母又は祖父母から自己の居住の用に供する住宅用の家屋の新築、取得又は増改築等(以下「新築等」といいます)の対価に充てるための金銭(以下「住宅取得等資金」といいます)の贈与を受けた場合には、贈与者がその贈与の年の1月1日において60歳未満であっても、相続時精算課税を選択することができます。

なお「新築等」には、家屋の取得や増改築に伴う住宅の敷地となる土地等の取得を含みます。

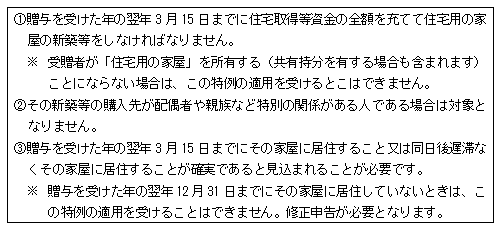

2.留意点

次の点に留意する必要があります。

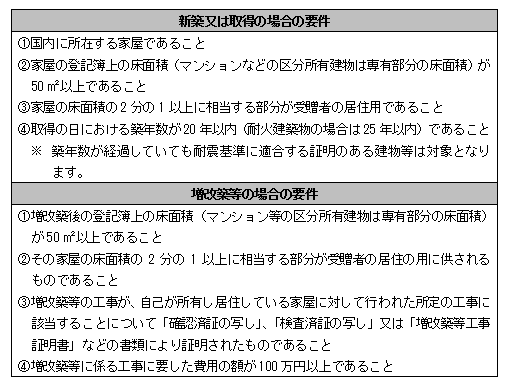

3.居住用の家屋

家屋の新築、取得又は増改築等の要件は、次の通りです。

4.適用手続き

贈与を受けた年の翌年2月1日から3月15日までの間に、申告書、届出書、戸籍謄本その他の添付書類を納税地の所轄税務署に提出します。

贈与の翌年3月15日まで居住を開始いていない場合は「住宅用家屋を遅滞なく居住の用に供することを約する書類」その他の書類も必要となります。