フリーランスと今後の税務

2022年3月30日

フリーランスの55%は事業者との取引

近年の「働き方改革」の進展や、コロナ禍における仕事のリモート化により、「兼業・副業」や「フリーランス」のような、時間・場所・契約にとらわれない柔軟な働き方が注目されています。

内閣官房の「フリーランス実態調査」では、主な取引先が事業者であるフリーランスは全体の約55%、消費者であるフリーランスが約45%と報告されています。

フリーランスの属性(内閣官房2020年)

独禁法・下請法の適用関係は明確に

同調査では「事業者からの業務委託」について、トラブルが多いとされています。そのため、事業者との取引については、独禁法、下請法、労働関係法令の適用関係をハッキリとしておく必要があるでしょう。令和3年3月に内閣官房等から公表された「ガイドライン」が参考になります。

副業に係る営利収入は、雑所得(業務)

一方税務では、個人の「副業に係る収入のうち営利を目的とした継続的なもの」は「業務に係る雑所得」とされています。

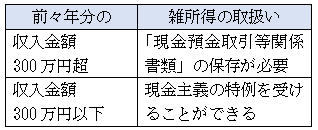

令和4年分以後の業務に係る所得税については、次のように取扱われます。

なお、「現金主義の特例」を受けるためには確定申告書にその旨の記載が必要です。

悩ましい「インボイス制度」への対応

また、悩ましいのが、令和5年10月からの「インボイス制度」への対応です。フリーランスが「適格請求書発行事業者」とならなければ、取引相手の事業者が仕入税額控除を適用することができません。免税事業者は、「適格請求書発行事業者」になることはできませんので、相手の事業者のことを考えると、課税事業者を選択せざるを得ない場面が考えられます。ただし、経過措置として、インボイス未対応の事業者からの仕入についても、令和5年からの3年間は80%(令和8年からの3年間は50%)の仕入税額控除が適用できます。