相続人と法定相続分

2018年8月27日

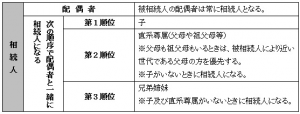

1. 相続人の範囲

※相続を放棄した人は、初めから相続人でなかったものとみなされます。

※内縁関係の妻又は夫は、相続人に含まれません。

2. 胎児の権利能力

胎児は、相続については、既に生まれたものとみなされます。ただし、胎児が死体で生まれたときは、相続人となりません。

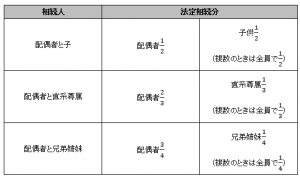

3. 法定相続分

民法は、次のように相続分を定めています。これは、相続財産を分けるときの一つの目安、あるいは遺留分の計算をする場合の基礎となるものであり、この相続分で遺産の分割をしなければならないわけではありません。

※子、直系尊属、兄弟姉妹がそれぞれ2人以上いるときは、均等に分けます。

4.非嫡出子の法定相続分

「非嫡出子」(嫡出でない子)とは、法律上の婚姻関係にない男女の間に生まれた子です。非嫡出子は、被相続人が認知(法律上の婚姻関係によらず生まれた子を自分の子だと認める行為)をすれば相続人となります。

平成25年12月5日に民法が改正され、非嫡出子の相続分を嫡出子の相続分の2分の1と定めた部分(900条4号ただし書前半部分)が削除されました。この改正により、平成25年9月5日以後に開始した相続については、非嫡出子の相続分は嫡出子の相続分と同等になりました。

5.指定相続分

被相続人が遺言で定めた相続分を「指定相続分」といいます。

指定相続分は、被相続人の意思を反映するものであり、法定相続分に優先します。

ただし、遺留分の計算は法定相続分によります。

6.包括受遺者

包括受遺者は、相続人と同一の権利義務を持つ者となります。