代襲相続

2018年8月31日

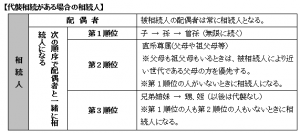

相続人となるべき子が被相続人よりも先に死亡している場合には、その先に死亡した人の子(被相続人の孫)が相続人となります。

また、相続人となるべき兄弟姉妹が被相続人よりも先に死亡している場合には、その先に死亡した人の兄弟姉妹の子(甥、姪)が相続人となります。

これを「代襲相続」といい、代襲相続する人を「代襲相続人」といいます。

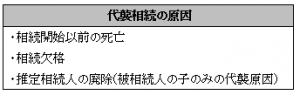

代襲相続の原因は次に限られ、相続の放棄をした場合には代襲はありません。

被相続人の曾孫らについては再代襲相続が認められますが、兄弟姉妹の孫や曾孫には再代襲相続は認められません。