養子の取扱い

2018年9月3日

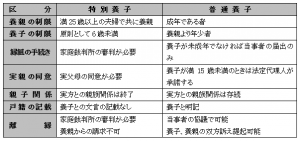

「養子」とは、親子関係のない者同士を法律上親子関係があるものとすることです。

養子には普通養子と特別養子とがあります。

普通養子、特別養子ともに縁組の日から養親の嫡出子の身分を取得します。したがって、養子は実子と同様に、養親の相続人となります。

また普通養子では、実親との親子関係が存続したままなので実親、養親の双方に対し相続権があります。

2018年9月3日

「養子」とは、親子関係のない者同士を法律上親子関係があるものとすることです。

養子には普通養子と特別養子とがあります。

普通養子、特別養子ともに縁組の日から養親の嫡出子の身分を取得します。したがって、養子は実子と同様に、養親の相続人となります。

また普通養子では、実親との親子関係が存続したままなので実親、養親の双方に対し相続権があります。