遺留分

2018年10月11日

1.遺言自由と遺留分

民法には、被相続人は自己の財産を遺言によって自由に処分できるものとする遺言自由の原則がありますが他方、遺族の生活の保障、相続人間の最低限の公平の確保、相続人の相続期待利益の保護等を行うため被相続人の財産のうち一定割合をそれぞれの相続人に留保する遺留分の定めが置かれています。

「遺留分」とは、遺言によっても侵害できない遺産に対して相続人に保障された最低限度の権利をいいます。

2.遺留分権利者と割合

遺留分は兄弟姉妹以外の相続人(配偶者、子、直系尊属)に認められています。

被相続人の財産に対する遺留分の割合は1/2(存在する相続人が直系尊属のみである場合には1/3)です。

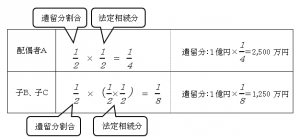

たとえば、配偶者A、子B、子Cが相続人である場合において、そのうち1人に財産1億円のすべてを遺贈する遺言がある時の遺留分は次のようになります。