寄与分

2018年10月15日

1.寄与分とは

各相続人が取得する財産は、相続人間の話し合いによって決定しますが話し合いがまとまらなければ、最終的には民法が定める法定相続分によることになるでしょう。

しかし、相続人の中に被相続人の財産を増やすことに協力した人がいれば、その貢献に関係なく他の相続人と同じ法定相続分にすると、かえって不公平になると考えられます。

そこで、相続財産の増加に貢献した相続人の相続分をその貢献に見合う分だけ増加させるのが「寄与分(きよぶん)」という制度です。

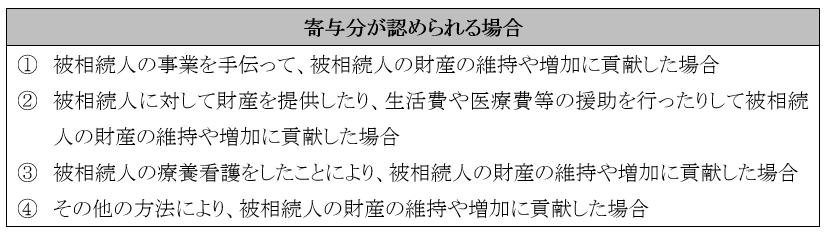

2.寄与分が認められる場合

民法904条の2第1項は「被相続人の事業に関する労務の提供又は財産上の給付、被相続人の療養看護その他の方法により被相続人の財産の維持又は増加について特別の寄与をした者」に限って寄与分を認めると規定しています。

寄与分は特定の相続人の相続分を増加させるという制度ですから、重大な例外であり「被相続人の財産の維持や増加に貢献した」事実がなければ認められません。

たとえば、被相続人の事業に協力していても、正当な給与を受け取っていれば被相続人の財産の維持や増加に貢献した場合には当たりません。また、被相続人の看護や介護をしてもそれによって被相続人の財産が増加したり、減少することを防いだりした事実がなければ寄与分は認められません。

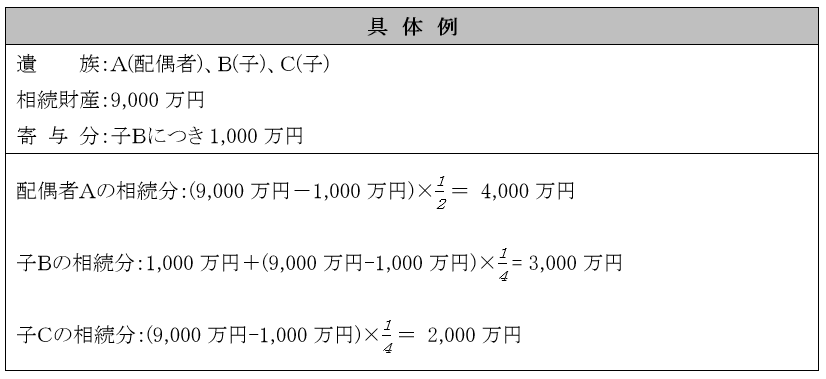

3.寄与分がある場合の相続分の算定方法

寄与分が認められる場合には、相続財産の総額から寄与分相当額を控除し、その残りを法定相続分によって配分します。

4.寄与分を認める処分調停

寄与分について相続人の協議が調わないときは、家庭裁判所の調停又は審判の手続きを利用することができます。

調停手続きでは当事者からの事情聴取、必要に応じた資料等の提出をした上で解決案の提示や解決のために必要な助言を受け、合意を目指した話し合いを進めることになります。

話し合いがまとまらず調停が不成立になった場合には、審判手続きが開始されますが、遺産分割審判の申し立てをしないと不適法として却下されることになります。

申立人は寄与分を主張する人であり、申立人以外の共同相続人全員が相手方になります。