どのような場合に相続税が課税されるのか

2018年10月24日

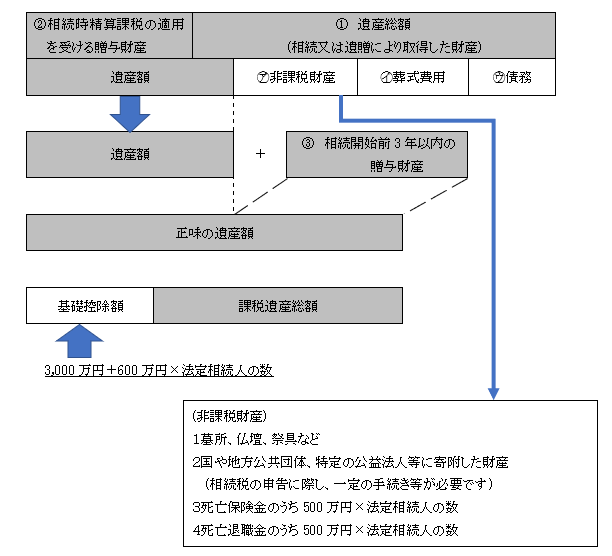

1.課税遺産総額

亡くなった人(被相続人)から相続人等が相続又は遺贈により取得した財産の価額の合計額が基礎控除額を超える場合には、相続税の課税の対象となります。

具体的には、各人ごとに下図の①②③の合計額から㋐㋑㋒を控除し、その残額を合計した正味の遺産額(各人の課税価格の合計額)が基礎控除額を超える場合に、その超える部分(課税遺産総額)に対して課税されます。

2018年10月24日

亡くなった人(被相続人)から相続人等が相続又は遺贈により取得した財産の価額の合計額が基礎控除額を超える場合には、相続税の課税の対象となります。

具体的には、各人ごとに下図の①②③の合計額から㋐㋑㋒を控除し、その残額を合計した正味の遺産額(各人の課税価格の合計額)が基礎控除額を超える場合に、その超える部分(課税遺産総額)に対して課税されます。