相続税の納税義務者

2018年10月26日

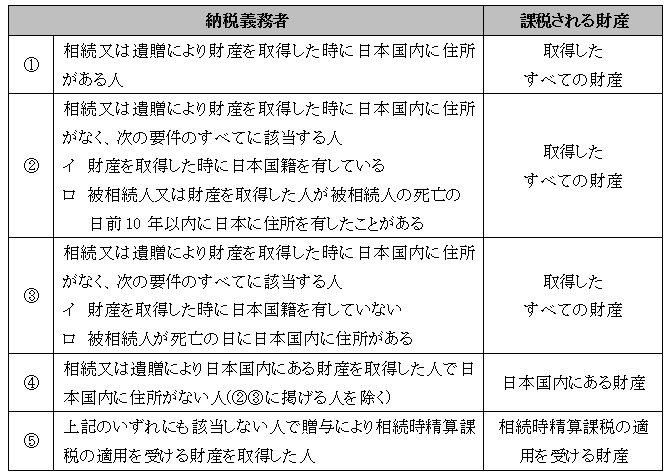

1.個人の納税義務者

相続税の納税義務者(申告及び納税を行う義務がある人)及び相続税が課税される財産の範囲は、次の通りです。

①②③の者を「無制限納税義務者」と、④の者を「制限納税義務者」と、⑤の者を「特定納税義務者」といいます。

※いずれの場合も非課税財産は課税されません。

※②ロの要件は、平成29年3月31日までに開始した相続については「死亡の日前5年以内」となります。

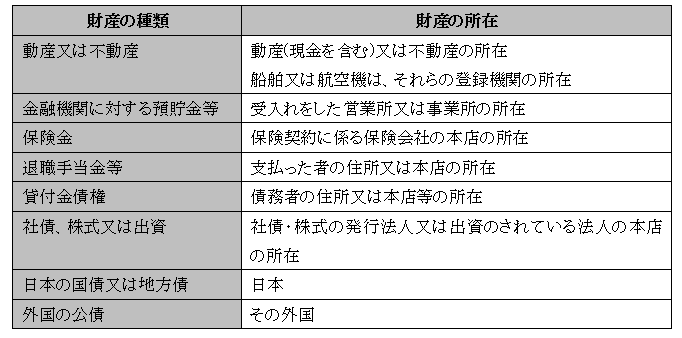

2.取得財産の所在場所

制限納税義務者は、その取得財産のうち日本国内にあるものに対してのみ相続税が課税されることから、その取得財産の所在を確認する必要があります。

主な財産の所在地は次の通りです。

3.個人とみなされる納税義務者

税負担の公平を図るため、次に該当する場合はその社団・財団・法人は個人とみなされ、相続税又は贈与税の納税義務者となります。

①人格のない社団又は財団が個人から財産の遺贈又は贈与を受けた場合

②持分の定めのない法人が個人からの財産の遺贈又は贈与を受けた場合で、その個人の親族などの相続税や贈与税の負担が不当に減少する結果と認められるとき