延納・物納・連帯納付

2018年11月1日

1.延納制度

税金は金銭で一時に納付することが原則です。しかし、相続税額が10万円を超えている場合において、納期限までに金銭で納付することを困難とする事由がある時は、分割で納付する延納制度を利用することができます。

延納する場合には、利子税が課税されます。また延納税額が100万円以下で延納期間が3年以下である場合を除いて、担保の提供が必要です。

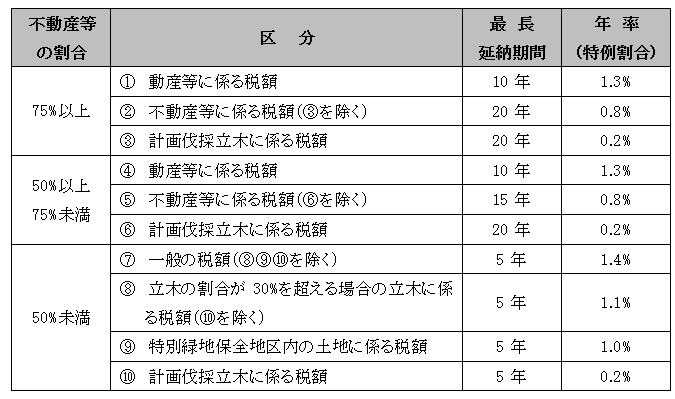

延納期間と利子税の率

※③⑥⑩は、計画伐採立木の割合が20%以上の場合です。

※この表の「特例割合」は平成29年1月1日現在の計算です。年ごとに変更される可能性がありますのでご注意ください。

2.物納制度

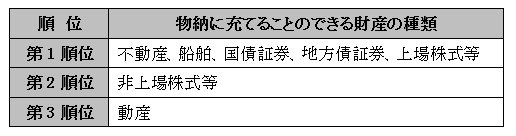

延納によっても金銭で納付することを困難とする事由がある時は、相続した財産(物納適格財産であるなどの要件を満たしたものに限られます)で納める物納制度を利用することができます。

相続開始前から被相続人が所有していた特定登録美術品は、上の表の順位によることなく物納に充てることができます。特定登録美術品とは「美術品の美術館における公開の促進に関する法律」に定める登録美術品のうち、相続開始時においてすでに登録を受けているものをいいます。

3.延納・物納の手続き

延納又は物納をするには、納期限までに所轄税務署に申請書及び手続に必要な関係書類を提出し許可を受けなければなりません。

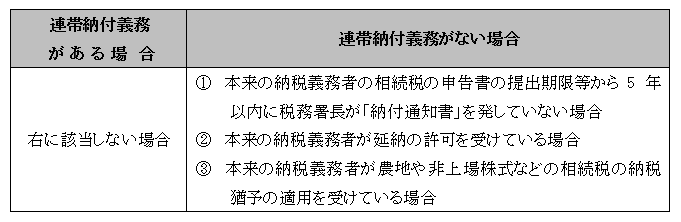

4.連帯納付制度

相続税の納付については原則として各相続人等が相続又は遺贈により受けた利益の価額を限度として相互に連帯して納付しなければならない義務が課せられています。

したがって、相続人の中に納税をしない人がいると、他の相続人が納付しなければなりません。