相続税額の計算の具体例

2018年11月30日

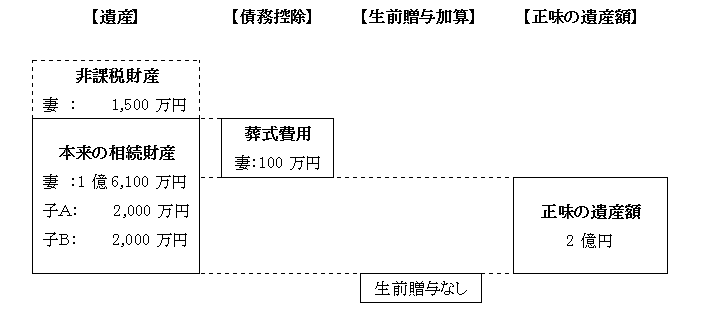

1.正味の遺産額

①妻 :遺産1億6,100万円-葬式費用100万円=課税価格1億6,000万円

②子A:遺産2,000万円→課税価格2,000万円

③子B:遺産2,000万円→課税価格2,000万円

④正味の遺産額:①+②+③=2億円

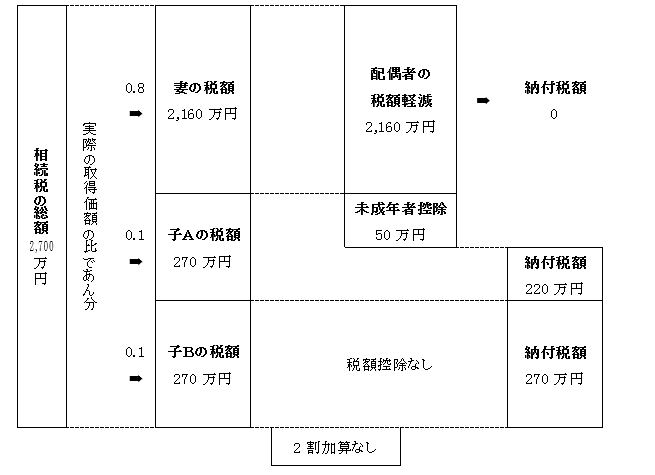

2.相続税の総額

① 正味の遺産額:2億円

② 基礎控除額 :3,000万円+600万円×3人=4,800万円

③ 課税遺産総額:①-②=1億5,200万円

④ 法定相続分に応じる取得価額と算出税額

妻 :③× =7,600万円、7,600万円×30%-700万円=1,580万円

子A:③× =3,800万円、3,800万円×20%-200万円=560万円

子B:③× =3,800万円、3,800万円×20%-200万円=560万円

⑤ 相続税の総額:④の合計=2,700万円

3.各人の納付税額

①各人の税額

妻 :2,700万円× (0.8)=2,160万円

子A:2,700万円× (0.1)=270万円

子B:2,700万円× (0.1)=270万円

②各人の納付税額

妻 :2,160万円-配偶者の税額軽減額2,160万円=0円

子A:270万円-未成年者控除額50万円=220万円

子B:270万円