相続税の課税対象となる財産

2018年12月5日

1.すべての財産が課税の対象

相続税は死亡した人の財産を相続又は遺贈(遺贈には死因贈与を含みます)によって取得した場合に、その取得した財産に課税されます。

この場合の「財産」とは、下記をいいます。

また、次に揚げる財産も相続税の課税対象となります。

2.特別の規定による課税

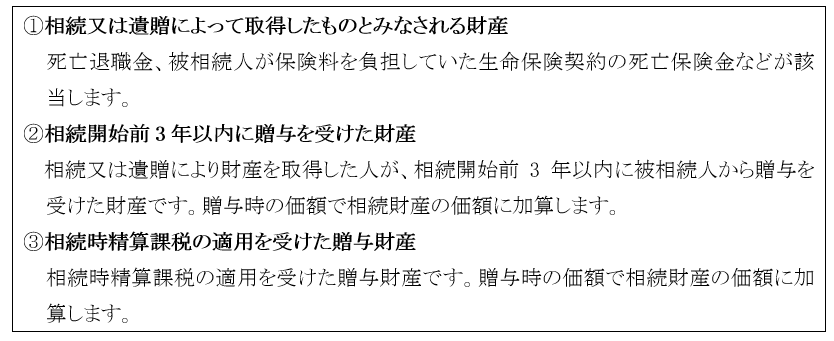

次のものも、相続又は遺贈によって取得したものとして課税されます。

①被相続人からの生前贈与について、贈与税の納税猶予の特例を受けていた農地や非上場会社の株式など

②相続人がいない場合に、相続財産法人から与えられた財産