相次相続控除

2019年5月7日

1.相次相続控除の対象者

相続税は、相続又は遺贈により財産を取得した場合に課税されることから、同一の財産について相続の都度課税され、短期間に続けて相続の開始があった場合には、長期間にわたり相続の開始がなかった場合に比べ、重い税負担となります。

このため、10年以内に2回以上相続が開始し相続税が課税される場合には、前回の相続(第一次相続)の相続税額のうち一定額を後の相続(第二次相続)の相続税額から控除する「相次相続控除」が設けられています。

相次相続控除の適用を受けることができるのは、民法に規定する相続人です。したがって、相続を放棄した人及び相続権を失った人には適用がありません。

2.相次相続控除の額

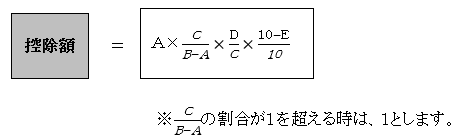

相次相続控除の額は、次の算式により計算します。

A:第二次相続の被相続人が、第一次相続で課税された相続税額

B:第二次相続の被相続人が、第一次相続で取得した財産の価額(債務控除後)

C:第二次相続の財産の価額(債務控除後)

D:第二次相続で控除対象者が取得した財産の価額(債務控除後)

E:第一次相続開始から第二次相続開始の年数(1年未満の端数は切り捨て)