障害者控除

2019年4月26日

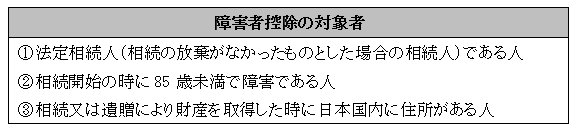

1.障害者控除の対象者

障害者控除は、次のすべてに該当する人に適用されます。

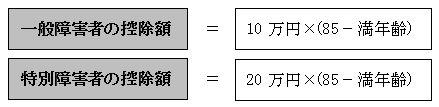

2.障害者控除の額

障害者控除の額は、その障害者が満85歳になるまでの年数1年につき10万円です。

特別障害者の場合は1年につき20万円となります。

年数の計算は、未成年者控除と同様に1年未満の期間は切り上げて1年とします。

たとえば、障害者の年齢が15歳9か月の場合は、満年齢は15歳なので85歳までの年数は70年になります。

※その障害者がその相続以前にも障害者控除を受けている場合は、控除額が制限されることがあります。

※障害者控除額が、その障害者本人の相続税額より大きいため控除額の全額を引き切れない場合は、その引き切れない部分の金額をその障害者の扶養義務者の相続税額から控除します。扶養義務者が2人以上いる場合は、扶養義務者全員の協議により、誰の相続税額から控除するかを決めます。