暦年課税

2019年5月30日

1.計算の手順

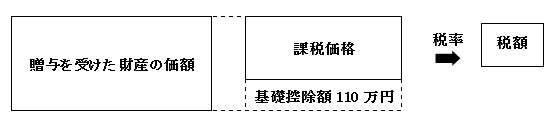

①その年の1月1日から12月31日までの1年間に贈与を受けた財産の価額を合計します。

1人の人から贈与されたか、複数の人から贈与されたかにかかわらず、1年間に贈与を受けた財産の価額を合計します。

②その合計額から基礎控除額110万円を差し引き、残りの金額について贈与税の速算表を使用して税額を計算します。

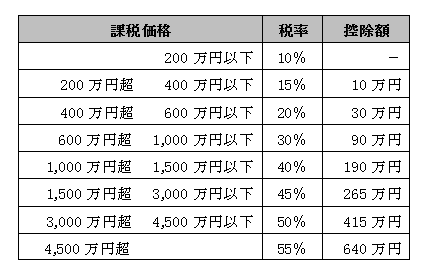

2.贈与税の速算表

平成27年以後の贈与税の税率は、特例税率と一般税率とに区分されています。

(1)特例税率(直系尊属から20歳以上の直系卑属への贈与である場合)

特例税率は祖父母から孫への贈与、父母から子への贈与など直系尊属からその年の1月1日において20歳以上の直系卑属に贈与された財産(特例贈与財産)に適用されます。

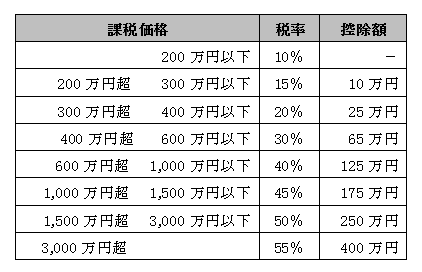

(2)一般税率(上記(1)以外の場合)

一般税率は、兄弟間の贈与や夫婦間の贈与、配偶者の親からの贈与、親から未成年者の子への贈与など「特例贈与財産」に該当しないもの(一般贈与財産)に適用されます。一般税率は、特例税率よりも高く設定されています。

3.相続開始前3年以内の贈与

相続又は遺贈により財産を取得した人がその被相続人から、相続開始前3年以内に贈与を受けていた場合には、その贈与財産の価額は相続財産の額に加算して相続税を計算し、その贈与について納付した贈与税額を控除します。