暦年課税による贈与税の計算の具体例

2019年6月3日

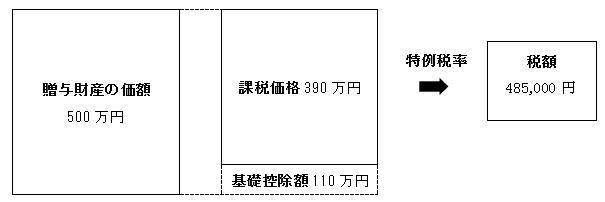

(1)A(25歳)の贈与税

Aが受ける贈与は「直系尊属から20歳以上の直系卑属への贈与」なので、特例税率を適用します。

①課税価格:贈与財産の額500万円-基礎控除額110万円=課税価格390万円

②贈与税額:①×税率15%-控除額10万円=485,000円

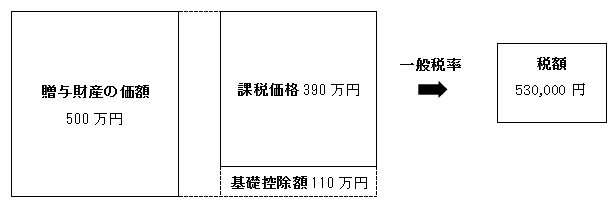

(2)B(18歳)の贈与税

Bは未成年なので「直系尊属から20歳以上の直系卑属への贈与」に該当せず、一般税率を適用します。

①課税価格:贈与財産の額500万円-基礎控除額110万円=課税価格390万円

②贈与税額:①×税率20%-控除額25万円=530,000円