贈与税の配偶者控除

2019年10月2日

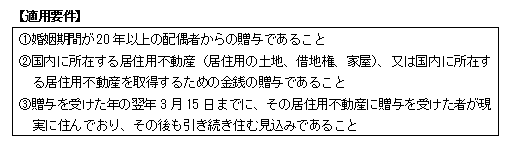

1.結婚20年以上で贈与税の配偶者控除

婚姻期間が20年以上になると、居住用不動産等の贈与について基礎控除110万円のほかに最高2,000万円まで控除することができる「贈与税の配偶者控除」があります。

なお、配偶者控除は同じ配偶者からの贈与については、一生に一度しか適用を受けることができません。

2.適用手続き

贈与を受けた年の翌年2月1日から3月15日までの間に、申告書及び戸籍謄本等の添付書類を納税地の所轄税務署に提出して手続きをする必要があります。

3.相続開始前3年以内に贈与を受けた場合

贈与税の配偶者控除の適用を受けた部分の金額は、相続開始前3年以内の贈与であっても、相続財産の額には加算されません。相続開始の年における贈与についても、贈与税の配偶者控除の手続きを行うことによって、相続財産の額に加算する必要はなくなります。