農地等に係る贈与税・相続税の納税猶予

2019年10月25日

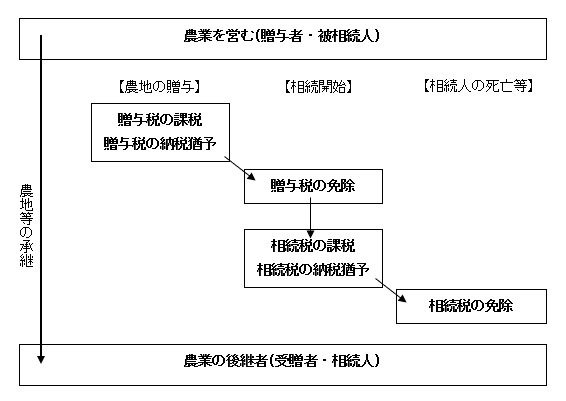

農地等の細分化を防ぎ、農業後継者を保護するために、贈与税及び相続税について、その納税を猶予し、最終的に免除する制度が設けられています。

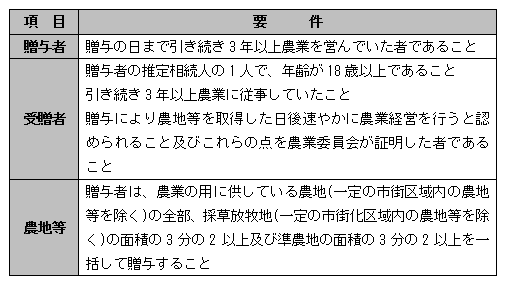

この特例の適用には、法定申告期限内の申告、適格者証明書等の添付書類の提出、担保の提供が必要です。

1.農地になる贈与税の納税猶予

①制度の概要

農地等の贈与があった場合において、その贈与が所定の要件に該当するときは、その贈与者の死亡の日まで、贈与税の納税が猶予されます。

なお、相続時精算課税適用者がこの特例の適用を受ける場合には、適用を受ける農地等については、相続時精算課税は適用されません。

②免除

納税が猶予された税額は、受贈者又は贈与者のいずれかが死亡した場合には、納税が免除されます。贈与者の死亡による場合は、贈与税の納税猶予の対象になっていた農地等(特例農地等)は、贈与者から相続したものとみなされて相続税の課税対象となります。次の「2.農地等に係る相続税の納税猶予」を参照してください。

③納付

農地等の贈与者又は受贈者の死亡の日前に、受贈者が農地等の譲渡や転用、農業経営を廃止した場合などには納税が猶予されていた贈与税額を利子税とともに納付しなければなりません。

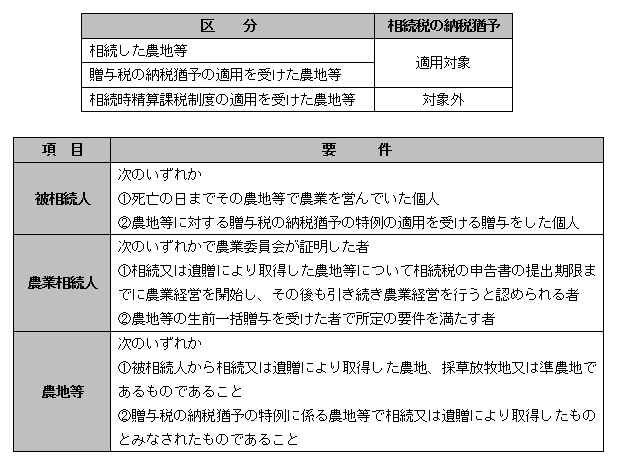

2.農地等に係る相続税の納税猶予

①制度の概要

農業を営んでいた被相続人から相続又は遺贈により、農地等を取得した相続人が、その農地等を引き続き農業の用に供していく場合には、その農地等の価額のうち農業投資価額を超える部分に対応する相続税については、所定の要件の下に納税が猶予されます。

なお、相続時精算課税に係る贈与によって取得した農地等については、この特例の適用を受けることはできません。

②免除

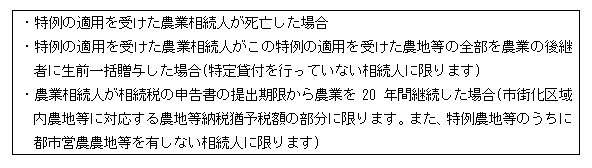

納税が猶予された税額は、次のいずれかに該当する場合に免除されます。

③納付

納付が免除されるまでに農地等の譲渡、転用、農業経営の廃止等の事由が生じた場合には、納税が猶予されていた相続税額を利子税とともに納付しなければなりません。