相続時精算課税

2019年7月26日

1.相続時精算課税制度の趣旨

贈与税は相続税の補完税と位置付けられ、相続税よりも税負担が重くなるように設計されており、生前贈与を抑制する効果があります。その結果、高齢者の持つ資産が固定され、消費が旺盛な若い世代に資金が移りにくくなるので経済全体からみるとマイナスの要因となります。

そこで、高齢化の進展等を踏まえ、高齢者が持つ資産を次世代に円滑に移転させる観点から平成15年度の税制改正により相続時精算課税制度が設けられました。

相続時精算課税は、贈与税と相続税とを一体化する制度です。

2.適用対象者

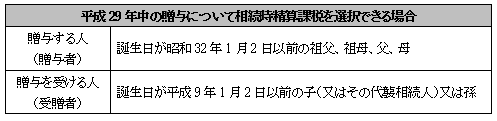

贈与者は贈与をした年の1月1日において60歳以上の父母又は祖父母です。

受贈者贈与を受けた年の1月1日において20歳以上の直系卑属である推定相続人(子又はその代襲相続人)又は孫です。

たとえば、平成29年中の贈与について、相続時精算課税を選択することができるのは、贈与者の誕生日が昭和32年1月2日までで、受贈者の誕生日が平成9年1月2日までの場合です。

3.適用対象財産等

贈与財産の種類、金額、贈与回数に制限はありません。

4.税額の計算

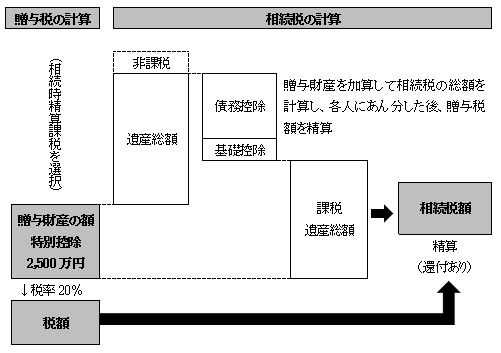

(1)贈与税額の計算

相続時精算課税の適用を受ける贈与財産については、その選択をした年以後、相続時精算課税に係る贈与者以外の者からの贈与財産と区分して、贈与税額を計算します。

毎年の贈与税の額は、贈与財産の価額の合計額から特別控除額(合計限度額:2,500万円)を控除した金額に、一律20%の税率を乗じて算出します。

相続時精算課税に係る贈与者以外の者から贈与を受けた財産については、暦年課税により贈与税額を計算します。

(2)相続税額の計算

相続時精算課税に係る贈与者が死亡した場合には、相続時精算課税の適用を受けた贈与財産の価額を相続又は遺贈により取得した財産の価額に加算して相続税額を計算し、既に納めた贈与税相当額を控除して精算します。

相続税額から控除しきれない相続時精算課税に係る贈与税相当額は、相続税の申告をすることにより還付を受けることができます。

相続税の計算をする場合に加算する贈与財産の価額は、贈与時の価額(贈与税の申告をしたときの価額)とされています。

5.適用手続き

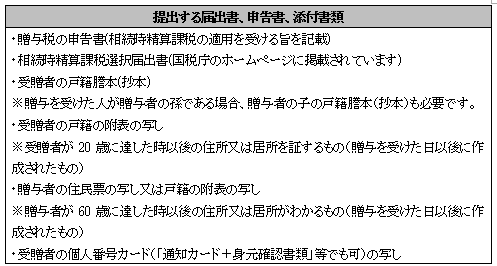

相続時精算課税を選択する受贈者(子、孫)は、その選択をしようとする贈与を受けた年の翌年2月1日から3月15日までの間に納税地の所轄税務署に、次の届出書、贈与税の申告書、添付書類を提出します。

選択した翌年以後、贈与があった場合には、税額がゼロになる場合でも、必ず贈与税の申告書を提出しなければなりません。

相続時精算課税の特別控除の適用を受けるためには、期限内申告が必要です。

6.撤回できない

相続時精算課税は、受贈者(子又は孫)が贈与者(父母又は祖父母)ごとに選択できます。

ただし、いったん選択すると選択した年以後贈与者が亡くなる時まで継続して適用され、暦年課税に変更することはできません。