相続時精算課税による贈与税の計算の具体例

2019年8月1日

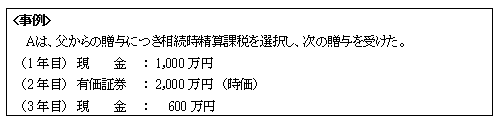

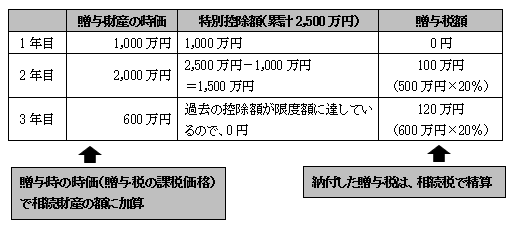

Aは、父からの贈与につき相続時精算課税を選択しているので、特別控除額を控除した残額につき、20%の税率で贈与税額を計算します。

父の相続の際には、贈与を受けた財産の価額を加算して相続税額を計算し、既に納めた贈与税相当額を控除します。

2019年8月1日

Aは、父からの贈与につき相続時精算課税を選択しているので、特別控除額を控除した残額につき、20%の税率で贈与税額を計算します。

父の相続の際には、贈与を受けた財産の価額を加算して相続税額を計算し、既に納めた贈与税相当額を控除します。